FangQuant › Financial Futures

Many institutional investors and the OTC traders will make their own estimations of the index futures discount level for the future, such as IV of the OTC products represent the expectation of OTC traders.

股指期货贴水全解读:一个深度影响量化与衍生品的指标!

编者荐语:

关于股指期货贴水对于衍生品定价的影响,这篇文章是一个不错的深度解释,大家可以学习一下。挺有帮助的。

以下文章来源于衍选服务 ,作者上海同余科技

同余科技- 让衍生品交易变得更简单

摘要

近几年,“alpha对冲策略”、“滚贴水指数增强”、“股指雪球”等策略和产品在投资圈备受关注,为投资者提供了更加稳定和多样的收益来源,而这些策略的核心影响因素便是股指期货的“贴水”,本文便将详细全面的分析贴水的概念、运用及其预估方法。

贴水是什么?

我们常说的贴水,完整的讲是“期货相对现货的年化贴水率”,本质上是期货相对于其对应标的的折现幅度,其计算公式为:

[(现货价格 - 期货价格)/现货价格] / 期货剩余期限(年)

以中证500股指期货(IC)为例,今年10月11日收盘,IC下月合约的收盘价是5663,剩余期限为0.115年,中证500收盘价为5684.51,按照以上公式,该合约的年化贴水率为:3.3%。下图1展示了近6个月以来IC合约的年化贴水率走势,可以发现:长期限合约(如隔季)的贴水率更加稳定,而短期限合约(如下月)的贴水率波动非常大。贴水有时候也会小于0,变成负数,这个时候我们称之为升水。

图1 - 中证500股指期货近6个月贴水率

数据来源:同余终端

贴水有一个非常重要的特性:在合约到期日,基本会变为0或者非常接近0(这是由于股指期货的交割机制导致的)。这也就意味着,相比于直接持有标的(如中证500指数),持有其期货的多头(如IC)可以多获得等于买入时贴水率的超额收益(如下图2所示),相反的,如果做空标的,直接持有期货空头会比持有标的空头少获得等于贴水率的收益。

图2 - 贴水收敛示意图

而贴水在到期日收敛这一特性,导致了非常多的策略及金融产品的诞生乃至繁荣,而贴水的变化本身也蕴含着丰富的市场信息。下面,我们将围绕这些话题做一些讨论。

贴水主要影响的投资策略

一、alpha对冲策略的核心影响因素之一

所谓alpha对冲策略,即买入一揽子股票,然后卖出股指期货进行对冲,以期规避市场本身的涨跌风险,而获得股票池相对市场的超额收益(也称alpha)。

这类策略从18年来高速发展,在2021年中产品规模达到巅峰,已经成为了量化私募发行产品的主力。

目前市场上主流alpha对冲策略资产组合为:中证500中挑选的股票池多头 + IC期货空头。当然,自2022年7月份中证1000股指期货(IM)上市以来,“中证1000中挑选的股票池多头 + IM期货空头”也在逐步成为主流。

对于alpha对冲策略而言,贴水并不是个好事情,因为持有的是期货空头,如上文所述,持有期货空头会比持有标的空头少获得等于贴水率的收益。

假设某alpha对冲策略的股票多头年化超额收益为30%,而股指期货的年化贴水率为10%,不管股指的收益率是多少,该alpha策略的收益年化收益率均为20%(即:30%-10%)。

对于alpha对冲策略而言,做出更多的超额收益是“开源”,而降低对冲成本则是“节流”,二者都很重要。资管机构在执行alpha策略时,都会特别关注股指期货的贴水水平。当然在另外一方面,由于alpha对冲策略的庞大规模,策略中包含的股指期货空头也是造成股指期货长期贴水的最主要推手。

二、滚贴水指数增强策略

如上文所说,持有股指期货多头获得的相对于其对应指数的超额收益等于贴水,而中证500股指期货(IC)自上市以来,大部分时候都处于贴水状态,因此,持有IC大部分时候都可以获得比中证500更高的收益。

经测算,假设我们每月买入IC当月合约,合约到期后再切换持仓至最新的当月合约,那么从2015年到2021年之间,获得的相对中证500的超额收益率能达到120%以上,而这些收益全都是IC合约贴水贡献的。

总的来看,IC合约大部分时候都处于贴水状态,因此市场上有不少看好中证500的投资者,直接采用“滚贴水”的方式买入IC合约,在获取中证500本身收益的同时还能获得贴水提供的超额收益,也是一种相当不错的指数增强策略。

例如2018年至2021年4年间,中证500的总收益率为17.7%,而如果采用“滚贴水”策略的话,按合约对应的名义本金算,获得总收益率则达到了50%以上。

而相对来说,上证50股指期货(IH)和沪深300股指期货(IF)的贴水一般明显低于IC,甚至IH不少时候贴水都是负数(即变为了升水),因此在IH和IF上的“滚贴水指数增强策略”并不常见。

而IM上市后,由于庞大的中证1000中性策略包含IM空头,贴水相对于IC更高,因此预计市场上也将出现不少的IM滚贴水策略资金。

三、股指雪球票息的重要来源

股指雪球大家都比较熟悉了,这两年来也引起了不少的市场话题。只要不是持续性的大跌,这种结构一般都可以提供较高的年化票息收入。

例如常见的中证500-2年期-3个月锁定-80/100-全保证金雪球,近半年来,大部分时候都可以提供25%左右的年化票息收入。很多投资者也好奇,雪球的高票息是如何产生的,除了常说的“gamma scalping高抛低吸”对冲交易操作,还有一部分就是贴水提供的超额收益。

例如对于中证500股指雪球,交易台将合约卖出给投资者后,会主要采用买入IC合约进行delta头寸对冲来获得收益以提供票息,因为持有IC多头,而雪球结构是根据中证500指数来进行结算的,因此交易台持有IC多头获得的相对中证500的超额收益也是其提供票息的重要来源。

所以我们会观察到,交易台对雪球结构的票息报价往往是和股指期货的贴水水平正相关的;同时,由于IF合约的贴水经常是低于IC合约的,因此沪深300雪球的票息往往也低于中证500雪球(当然这和前者的波动率更低也有较大关系)。

股指隐含贴水率及q

由于股指期货都存在到期日,在执行以上策略时,我们基本都会在股指期货合约到期后换仓新的合约,而由于贴水每天都在变,未来新合约的贴水水平在当前其实是不确定的,因此对于执行策略期间,我们持有股指期货获得的总体贴水水平是很难预估的。但这对于确定alpha策略的对冲成本、滚贴水策略的预期收益、股指雪球的定价票息却又非常重要。

因此,投资机构及场外交易台都会采用很多方法去预判未来一段时间内的总体贴水水平。

这里我们介绍一种更加简单和靠谱的方法,即使用场外隐含贴水率。该指标是根据期权报价反推得到的,反映着期权市场对于贴水水平的普遍预期,由于期权市场的交易台都非常专业,其对手方也基本是大型买方金融机构,因此交易台对贴水水平高度重视,隐含贴水率数据因而具有相当高的市场代表性。

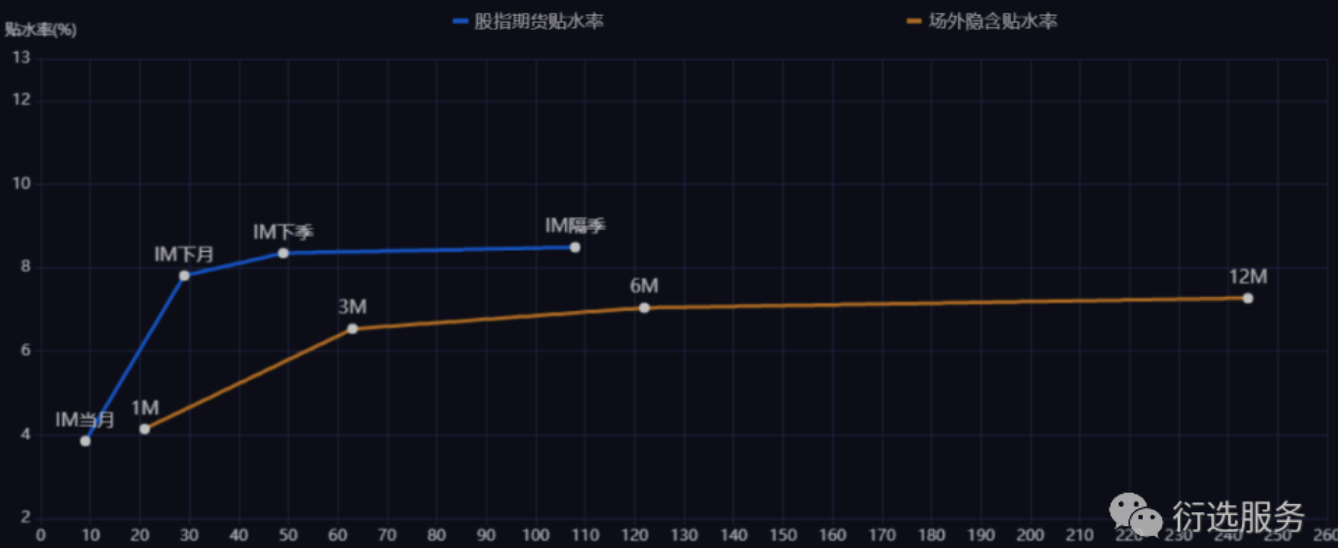

如图3所示,中证1000场外衍生品报价隐含的贴水率比场内股指期货合约的期限更长,可以为我们预估长期限的贴水水平提供重要的参考。

图3 - 中证1000场外隐含贴水率(2022/10/10)

图片数据来源:同余终端

此外,如下图4和图5所示,场外隐含的贴水率相比场内股指期货要稳定很多,尤其是较长期限上(如6M和12M),这也是更加符合实际交易情况的。

尽管场内股指期货贴水每天都在变,但在执行以上策略时,我们一般会在合约到期后换仓持有新的合约,导致整个过程中,获得的贴水受短期波动的影响会降低,而更加贴近股指期货贴水变动的长期均值,显然,更加平滑稳定的场外隐含贴水率能更加有效的代表股指期货的长期贴水水平均值,这对于判断alpha策略和滚贴水策略的入场时机、股指雪球的定价、场外衍生品的估值风控都更加有效。

图4 - 中证500近6个月场外隐含贴水率

图片数据来源:同余终端

图5 - 中证500近6个月估值期货贴水率

图片数据来源:同余终端

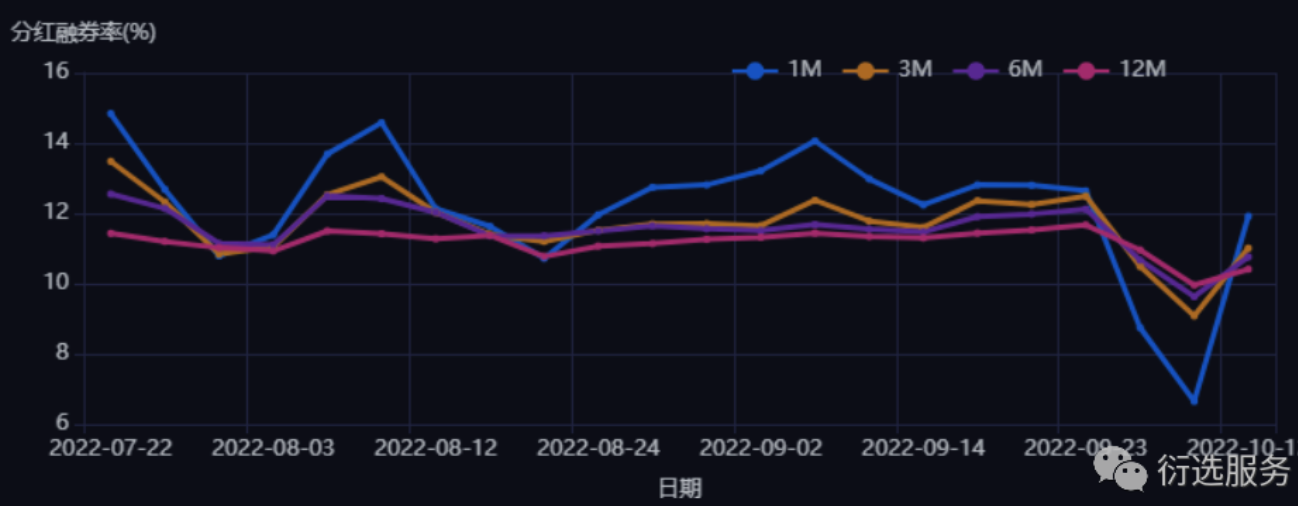

此外,使用场内和场外的期权报价数据,我们还可以获得隐含的分红融券水平(即经典期权定价理论中的参数q,下图6所示为中证1000上市以来的场外隐含分红融券率),该数据在场外衍生品定价中有着非常广泛的作用,基于q,我们还可以计算标的远期价格。

远期价格公式:F=S*exp((r-q)(T-t))

而远期价格在衍生品定价也有着重要的运用,海外发达金融市场,目前普遍是采用远期价格来对期权结构进行定价。

图6 - 中证1000上市以来的场外隐含分红融券率(q)

图片数据来源:同余终端

总结

总的来看,股指期货贴水深度影响着众多投资策略和金融产品的表现,是“alpha对冲策略”、“滚贴水指数增强”、“股指雪球”等策略和产品表现的核心影响因素。

在执行这些策略时,确定对股指期货的长期贴水的合理预估是非常重要的,而使用期权报价隐含的贴水率可以比较有效的解决这个问题,同时场外隐含贴水率在衍生品的估值和风控中也有着重要的运用。

免责申明

本报告的信息均来源于公开资料与同余科技独家数据分析,我司对公开资料信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议, 投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

Currently no Comments.

Hot Topics

The 13rd China International Future Forum

The Shanghai Derivatives Energy Forum has received extensive attention from relevant industries both within and outside the borders.

Financial institutions deep explore commodity market opportunities, commodity index financial products show full-scale trend

R-Code for analysis: getKDJ

R-Code@June 06, 2016

New indicator to analyze the arbitrage opportunities between sse50 and csi500

Market review: January 11, 2017

The Great China Bubble: Anniversary Lessons and Outlook

Quant Investment in China A-share market

The hedge strategy between SSE50 and A50--Jan 13,2017

The arbitraging strategy between CSI300 and SSE50

Market review: June 17, 2016

Sleepless in London--Enda Homan(Allied Irish Banks Plc)

MSCI Rebuffs Chinese Equities for Third Time in Blow to Xi

Soros, Druckenmiller among hedgies profiting in market plunge